Сьогодні в Росії гостро стоїть питання про житло. Купити власні апартаменти за нинішньою ціною середньостатистичному, а тим більше, молодому росіянину, практично неможливо.

Єдиний легальний варіант – іпотека для молодої сім’ї. Держава пропонує пільгові умови, завдяки яким молода сім’я все-таки може дозволити собі житло.

Державна програма

Державна програма «Молода сім’я та доступне житло» розрахована на людей, що бажають поліпшити свої умови проживання.

Пільга – це надання субсидії («знижки» на житло до 45%). Її розмір має безліч факторів, серед яких народження або усиновлення дитини, наявність неповнолітніх дітей, і, звичайно, фінансові можливості. Щоб отримати субсидію, потрібно відповідати всім умовам, про які ми поговоримо нижче.

Дана програма діє з 2011 по 2015 рік і може бути продовжено за наявності безлічі бажаючих. Найбільша кількість таких налічується в 2014 році.

Програма «Доступне житло» може здійснюватися за заявою однієї людини, не зареєстрованого у шлюбі, якщо у нього є неповнолітня дитина.

Молодята можуть не мати дітей. Давність шлюбу не враховується.

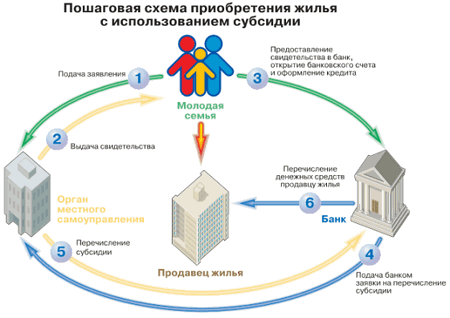

Як і в 2014, і в 2015 році схема, за якою молодята можуть придбати житло, наступна: потрібно подати заяву на участь в програмі, потім отримати свідоцтво на субсидію, домовитися з банком, отримати схвалення і саму субсидію.

До вибору банку варто підходити відповідально, адже кожен банк пропонує свої умови. «Доступне житло» від Ощадбанку вважається найбільш вигідним варіантом, який може дозволити собі молода сім’я.

Умови отримання

Програма «Доступне житло» не змінилася з 2014 року, залишивши попередні умови.

Субсидія має вікове обмеження. Молода сім’я повинна складатися з людей (чоловіка і дружини), яким не виповнилося 35 років. Це можуть бути як молодята без дітей, так і сім’я з кількома дітьми. Якщо батько один, йому теж має бути не більше 35 років.

Так само молода сім’я повинна мати потребу в поліпшенні житлових умов. Причинами для цього вважаються:

- маленька площа приміщення, в якому живуть члени сім’ї;

- невідповідність даного приміщення правилам і нормам, встановленим для приміщень житлового типу;

проживання даної сім’ї з хворою людиною.

Молодята зобов’язані звернутися в районну адміністрацію за своїм місцем проживання, щоб довести, що вони потребують поліпшенні умов життя.

Молода сім’я повинна мати відповідні доходи, щоб оплачувати такий тривалий кредит. Також важливо наявність власних коштів для внесення первинного внеску.

Необхідні документи

Відповідні за умов отримання субсидії молодята або молода сім’я повинна зібрати пакет документів. Він відноситься до місцевих органів управління.

Програма має умови, за якими в пакеті 2014-2015 року повинні бути наступні документи:

Все вищеперелічене потрібно віддати адміністрації району, після чого заява проходить перевірку на відповідність всім умовам програми. Далі заява реєструється, і залишається чекати офіційну відповідь, який прийде на пошту. У ньому буде дозвіл стати учасником програми або відмову.

Останній можливий якщо були надані недостовірні дані, молода сім’я має власне нерухоме майно або недостатню фінансову спроможність.

Іпотека після розлучення

Навіть якщо молода сім’я отримала іпотеку, існує безліч різних нюансів. Так як іпотека виплачується до 30 років, подружжя за цей час можуть розлучитися. Кредит на будинок або квартиру ускладнює розлучення.

Єдиними можливими рішеннями в даній ситуації можуть бути:

- поділ зобов’язань за позикою;

- переклад фінансових зобов’язань одного з подружжя з оформленням житла на його власність;

- продаж купленої по іпотеці нерухомості.

Висновок

Поки іпотека не закрита, власником житла офіційно вважається банк. Тому будь-які операції з житлом, в тому числі оренда, повинні обговорюватися з банком, і неможливі без банківського згоди. Тільки після повної виплати іпотеки, житло переходить у власність позичальників.

Іпотека — важливий і відповідальний крок, тому варто багато разів подумати перед тим, як подавати заяву на участь у програмі. Якщо молода сім’я твердо вирішила йти на це, краще користуйтеся державними пільгами, не беріть кредит на житло в банках.

Державна програма має свої складні, але більш вигідні, ніж в банках умови.